INFOGRAFÍA| Nuevo estudio revela que el 95% de los afiliados al sistema de AFP no recibirá una «pensión suficiente»

Por: Carlos Jara

| Publicado: 12.05.2020

| Foto: Agencia Uno

| Foto: Agencia Uno

Un inédito informe de la Fundación Sol explicó el cálculo que hace el sistema de AFP para definir el monto de las pensiones, y develó que «el sistema chileno de cuentas individuales, para entregar pensiones suficientes, requiere de una cantidad de ahorro acumulado que resulta imposible de conseguir para el 95% de las personas afiliadas», ya que aunque se trabaje por décadas, a un sueldo relativamente cómodo, los factores externos, como los vaivenes del mercado o el sexo de la persona, influirán en demasía en el monto de la pensión, haciendo prácticamente inalcanzable una pensión superior a los 300 mil pesos para grandes sectores de la población.

El monto de las pensiones que obtendrá cada pensionado al llegar a su edad legal de jubilación depende de valores exógenos al mismo, como la rentabilidad de los fondos de pensiones que las AFP obtienen a través de su inversión, la esperanza de vida (a nivel general), y la estructura de los hogares de cada persona, que de acuerdo a la existencia y edad de la o el cónyuge y cargas familiares, tendrán que considerar un monto de los fondos acumulados para pensiones de sobrevivencia.

Además, que la pensión sea entregada en la modalidad de renta vitalicia o retiro programado, implica también graves perjuicios para quienes eligen la segunda opción en el mediano plazo (dada la disminución progresiva del monto), así como barreras casi imposibles de alcanzar para tener pensiones suficientes en el caso de la primera.

Un reciente estudio de la Fundación Sol explica cómo funciona el cálculo que hace el sistema de AFP para definir el monto de las pensiones, y develó que «el sistema chileno de cuentas individuales, para entregar pensiones suficientes, requiere de una cantidad de ahorro acumulado que resulta imposible de conseguir para el 95% de las personas afiliadas«.

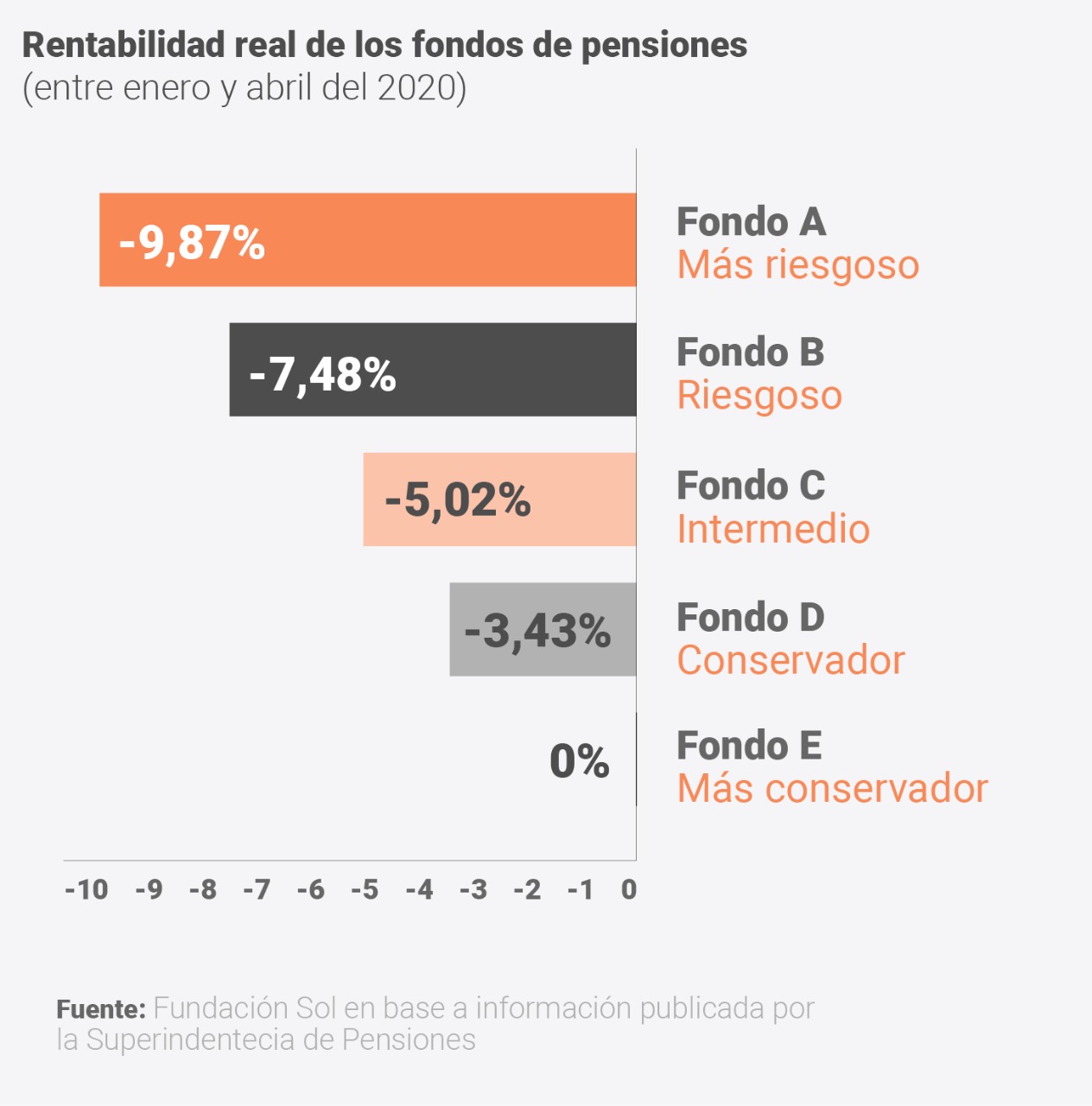

La investigación comienza ejemplificando el impacto que tiene el mercado mundial sobre las pensiones chilenas, dando cuenta de que entre enero y abril de este año el fondo de pensiones chileno registró una pérdida de US$27.108 millones, lo que representa un 12,7% del fondo total de pensiones.

Se trata de dinero que se perdió, al menos, momentáneamente, y que será descontado principalmente de las pensiones de quienes se jubilen en el futuro próximo, porque cuentan con menos tiempo para que el mercado revierta su tendencia, y el dinero, potencialmente, se recupere. En concreto, no hay castigo para los portafolio manager (ejecutivos que eligen las inversiones) ni para las administradoras (responden solo a través de un encaje que está en su valor histórico más bajo). Con todo, las AFP, como empresas, de todas formas pueden registrar pérdidas, como el trimestre pasado, aunque esa no es la regla en esta industria.

Luego el informe comienza a desmenuzar los diversos casos que, dados los factores que influyen en cómo se conforma el monto de la pensión, constituyen un amplio número de alternativas, que en suma, explican que el particular sistema de AFP chileno «contraviene los principios de la Seguridad Social«.

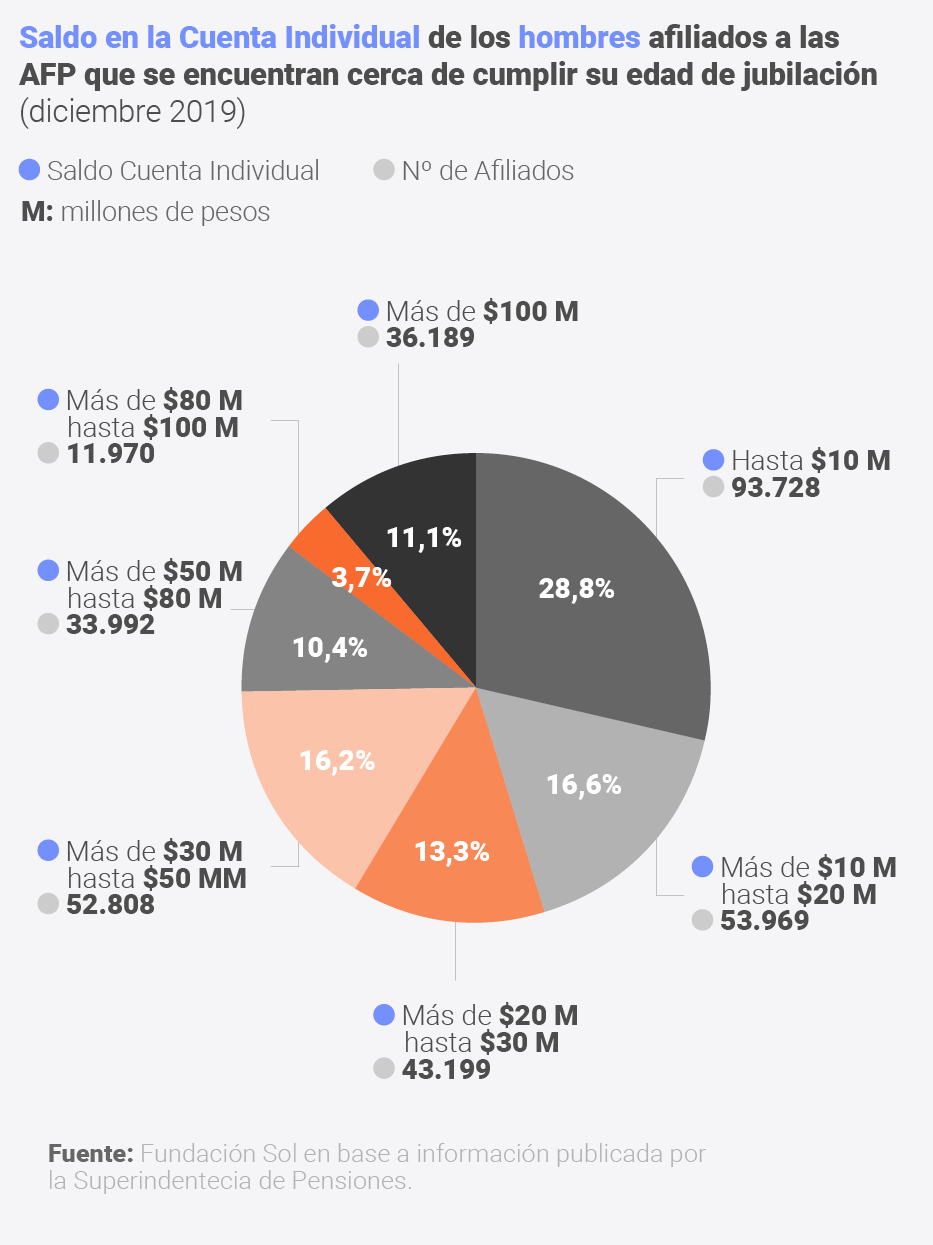

Un ejemplo de esta situación es el cálculo del monto de la pensión según lo ahorrado en la cuenta individual para hombres de entre 60 y 65 años. Este espectro de casos, develó por ejemplo, que solo 10,4% de los afiliados (unas 33 mil personas) ha ahorrado montos entre los $50 y $80 millones, lo cual, de tener una cónyuge tres años menor, les permitiría recibir una pensión desde los $245.536, la que iría disminuyendo progresivamente en el caso de retiro programado, y de $ 197.180 fijos en el caso de renta vitalicia.

Asimismo, en dicho ejemplo se puede observar que en el caso de los hombres de entre 60 y 65 años, el 28,8 % actualmente registra menos de $10 millones, y 3 de cada 4 de ellos tiene menos de $50 millones. En tanto, solo 11,1 % presenta un saldo superior a $100 millones.

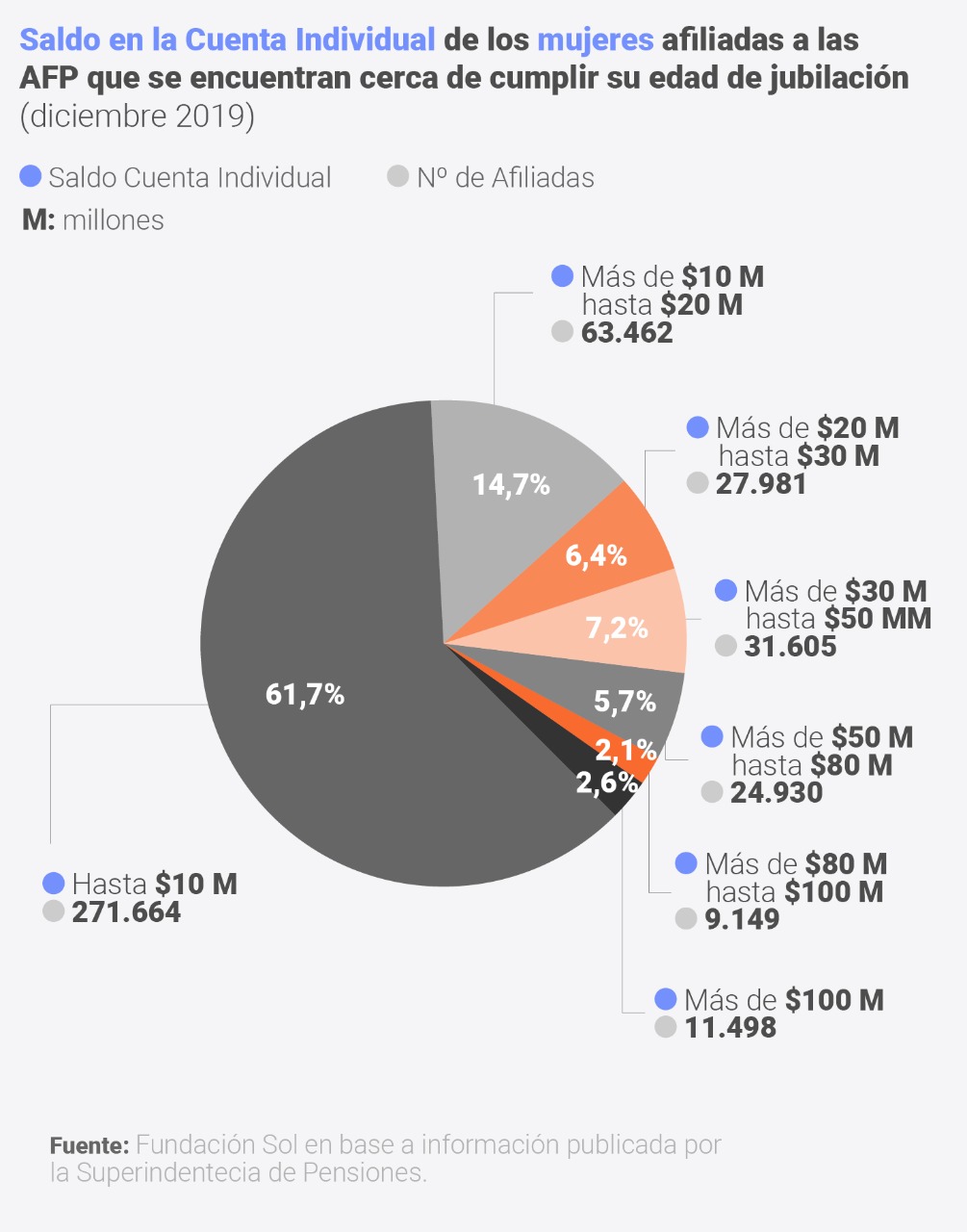

En el caso de las mujeres cercanas a cumplir la edad de jubilación la situación es aún más compleja. El 61,7 % registra menos de $10 millones, y 9 de cada 10 mujeres tiene menos de $50 millones. A diferencia de los hombres, solo el 2,6 % de ellas acumula más de $100 millones.

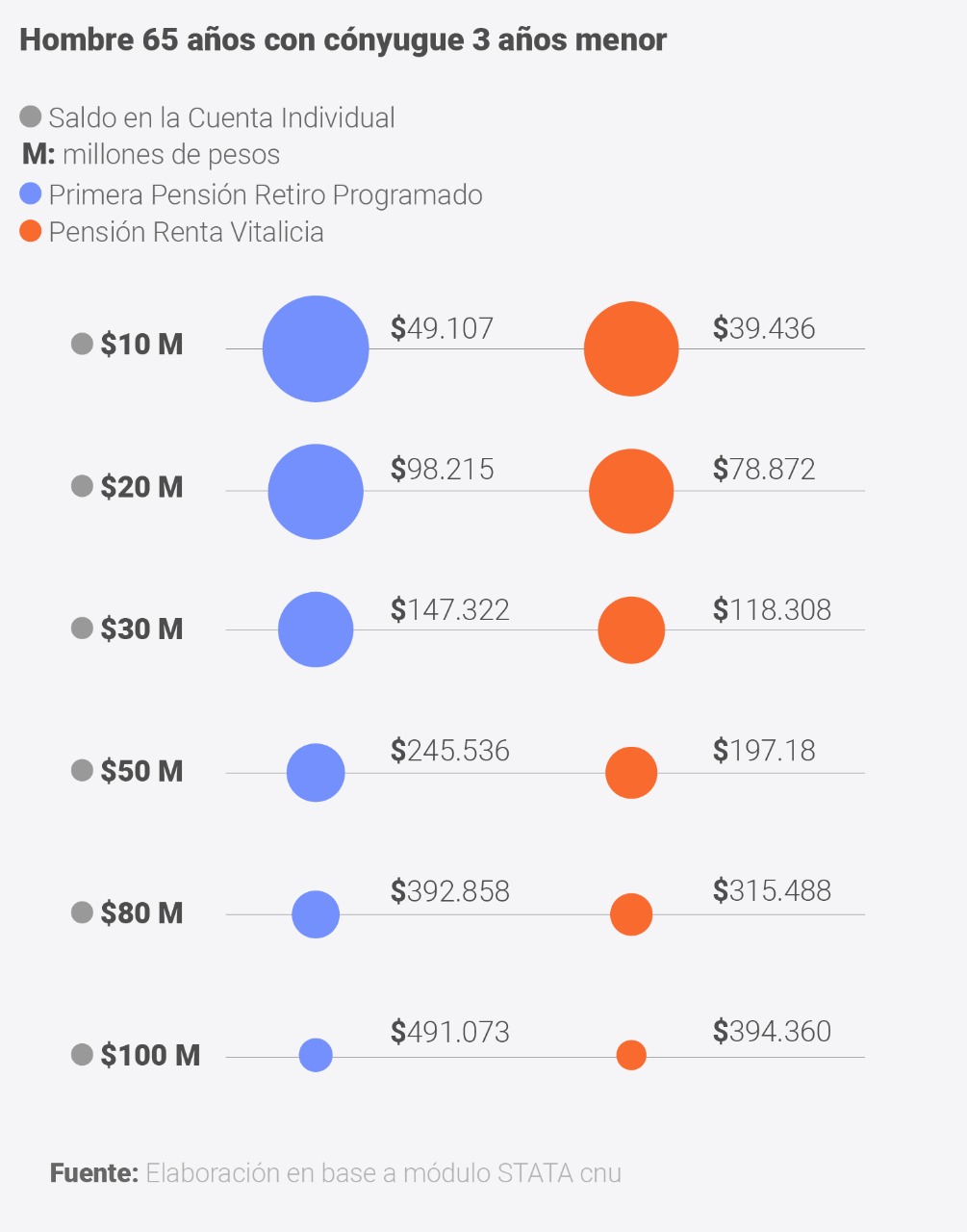

Volviendo a los hombres, si se retoma el caso de los de entre 60 y 65 años se nota que si uno alcanzara a acumular $10 millones en su saldo, su primera pensión bajo la modalidad de retiro programado sería de $49.107, la cual se va reduciendo en el tiempo. En tanto, si se jubilara por renta vitalicia -a través de una compañía de seguros- su pensión alcanzaría los $39.436.

Con $30 millones de saldo acumulado, la primera pensión por retiro programado llegaría a $147.322 y la renta vitalicia alcanzaría los $118.308. Incluso, un saldo de $80 millones no permite superar los $400 mil en la modalidad de renta programada, ni el monto del Salario Mínimo ($320.500) en el caso de la renta vitalicia.

En este caso, es importante tener en cuenta además que, tienen derecho a contratar una renta vitalicia las personas que cuenten con fondos suficientes para obtener una pensión igual o mayor que la Pensión Básica Solidaria (PBS) que hoy es de $137.751 para pensionados de entre 65 y 74 años. Por tanto, como el mismo informe aclara, «en estricto rigor, la simulación para el valor de la renta vitalicia sería válida solo para hombres que registran un saldo en su cuenta individual superior a $35 millones para esta tipología específica».

Un último dato sobre este ejemplo, es que si se compara el caso de un hombre que jubila a los 65 anos con una cónyuge de igual edad, versus uno que no registra cónyuge, «se puede comprobar que la pensión de este último es 13,8% mayor en retiro programado y 16,3% en el caso de una renta vitalicia«, sostiene el texto.

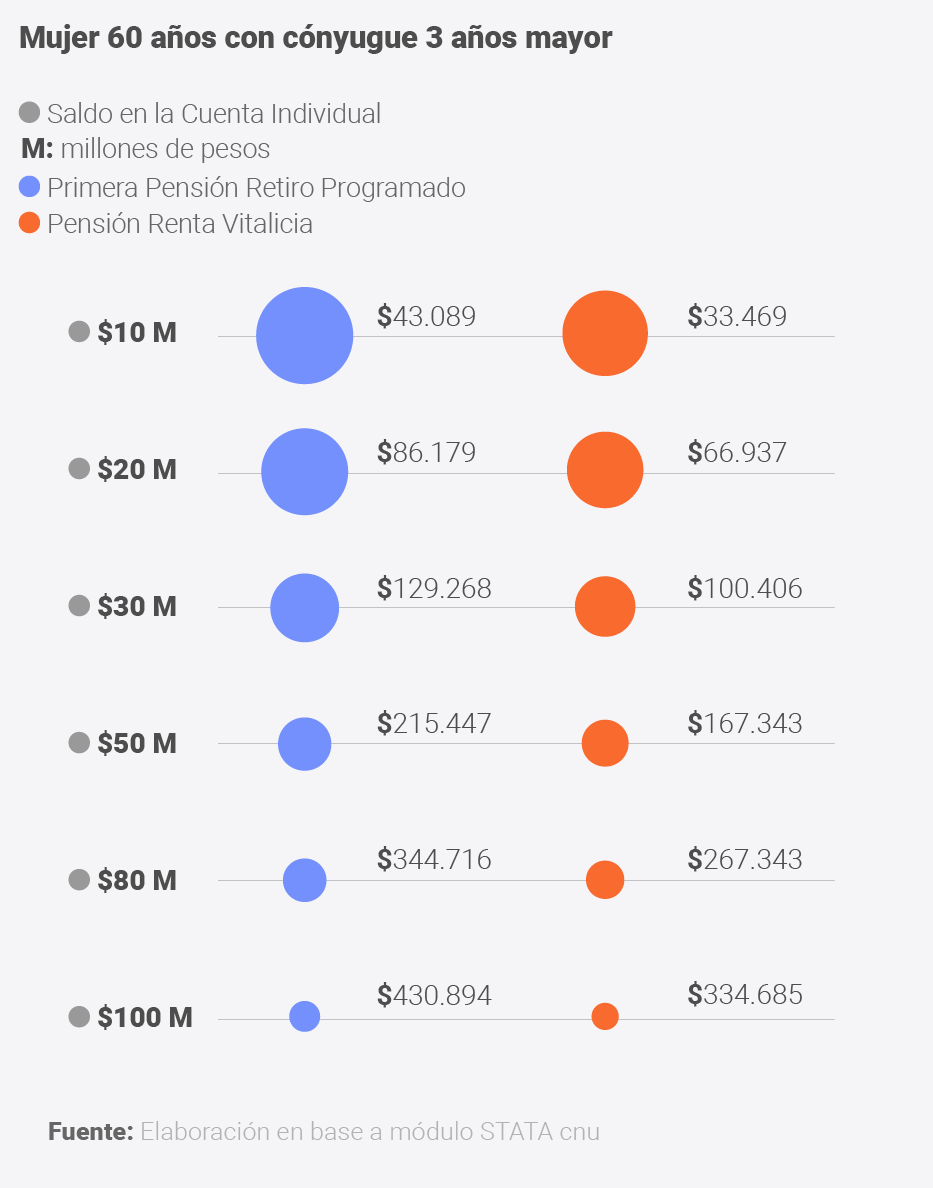

Finalmente, en el caso de las mujeres uno de los casos representativos que se eligen es el de una pensionada a la edad legal de jubilación (60 años) y que registre un cónyuge tres años mayor.

De acuerdo a los datos del estudio, si esta persona alcanzara a acumular $10 millones en su saldo, su primera pensión bajo la modalidad de retiro programado sería de $43.089, y si se jubilara por renta vitalicia alcanzaría los $33.469. Con $30 millones de saldo acumulado en tanto, la primera pensión por retiro programado llegaría a los $129.268 y la de renta vitalicia alcanzaría a $100.406.

En tanto, el estudio menciona además que al igual que en el caso de los hombres pero con cifras mucho menores, «si se compara el caso de una mujer que jubila a los 60 años con cónyuge de igual edad, versus quien no registra cónyuge, se puede comprobar que la pensión de esta última es 4,1% mayor en retiro programa y 4,8% en el caso de una renta vitalicia«.

Además se encontró que al ritmo al que bajan las pensiones de retiro programado, una mujer que se jubile a los 60 años con $50 millones ahorrados y un cónyuge tres años mayor, recibirá el primer año montos por $215 mil que para cuando ella tenga 75 años habrán disminuido a $201 mil, y luego a $171 mil para cuando tenga 85. Si la mujer viviese hasta los 110 años, recibiría una pensión de $307.

El texto concluye que por lo reflejado en las cifras tendría que ocurrir «un salto cuántico en el mercado laboral chileno que permita mejorar las remuneraciones, la formalización y la estabilidad de los empleos, como nunca antes se ha producido en las últimas 4 décadas para que a través del sistema de AFP y el Pilar Solidario se pudieran pagar pensiones que permitan vivir en Chile. Esto claramente es una utopía«.

Actualmente solo el 3% de quienes jubilarán en los próximos años podrá recibir una jubilación mayor a $600.000. De hecho, «aunque se aumentara la tasa de cotización destinada a cuentas individuales en 4, 5 o 6 puntos porcentuales, dada la caída que década tras década se ha producido en la rentabilidad obtenida por las AFP, se proyecta que los $10, $30, $50 o $100 millones de ahorro acumulado, en el futuro, en términos reales, permitirá obtener aún menores pensiones que las que se observan en el tiempo presente», cierra el informe.

Puedes revisar el informe completo y otros en este link, o a continuación: