El secreto informe tributario de los súper ricos que el SII hizo desaparecer

Por: Sergio Jara Román

| Publicado: 02.09.2019

SII |

SII |

En 2005, Michel Jorratt realizó un estudio inédito para establecer quiénes eran los beneficiados del esquema tributario del país. La respuesta fue clara: las personas de mayor patrimonio. Pero ese estudio fue eliminado por las actuales autoridades del Servicio de Impuestos Internos, justo después de que funcionarios del organismo solicitaran actualizarlo para la discusión de la reforma tributaria que hoy impulsa Sebastián Piñera. La que sigue, es la historia de cómo un documento público único desaparece de la noche a la mañana, aunque dejando rastros, y en su lugar, aparece una versión cercenada, con 73 páginas menos.

La pregunta que planteó Carlos Insunza la mañana del 12 de octubre de 2018 a las autoridades del Servicio de Impuestos Internos (SII) fue incómoda. Insunza, tesorero de los funcionarios del servicio (ANEIICH), quería saber si era posible actualizar un análisis de 2005 sobre franquicias tributarias realizado por Michel Jorratt, entonces jefe subrogante del departamento de Estudios y futuro director del organismo. La respuesta fue tajante: no habían recursos ni tiempo para hacerlo.

El informe que había realizado Jorratt en 2005 desnudó el sistema tributario y sirvió como insumo para distintas políticas públicas. En dicho análisis, que se incluyó en el informe de Gasto Tributario 2005 que el SII envió a la Dirección de Presupuesto (Dipres), se estableció que gran parte de las franquicias tributarias que operaban en el país favorecían a los contribuyentes de alto patrimonio. Es decir, a los súper ricos de Chile. Pero ese fue un análisis único, que no se replicaría nunca más y que, tras la pregunta de Insunza, fue bajado, cercenado y vuelto a subir, en una versión más corta, a la página web del SII.

Una investigación de El Desconcierto pudo establecer que el documento original realizado por Jorratt, que tenía 85 páginas, fue cambiado por otro de 12 páginas, sin el capítulo de “evaluación del impacto redistributivo de las franquicias”, que fue como se denominó dicho análisis. El nuevo documento de 12 páginas fue intervenido digitalmente el 18 de octubre de 2018 (ver imagen), una semana después de la pregunta incómoda de Insunza, y es el que se puede ver y descargar actualmente de la página del SII. El informe de Jorratt, sin embargo, desapareció del mapa y su autor cree que no fue casual.

“Es lamentable, porque es una información valiosa”, dice Jorratt, consultado por este medio. “Lamentablemente, este estudio no ha sido hecho nuevamente y creo que sería valioso actualizarlo, más que eliminar el que había”.

-¿Y a qué cree que responde que el SII lo bajara?

-Difícil saberlo. Justo en el momento que se están discutiendo cambios relevantes en la política tributaria, se elimina una fuente relevante de información. No sé si hay una intencionalidad detrás, pero es curioso que ya no esté.

Jorratt no es el único que tiene dudas tras la eliminación de su informe. Insunza, el dirigente de los funcionarios del SII, cree que, tal como pasó con el envío del proyecto de reforma tributaria de Piñera, con un informe financiero que no reflejaba la realidad, la eliminación del informe responde a un hecho político.

«El ocultamiento del Informe de Gasto Tributario de 2005 por parte de la dirección del servicio, constituye un hecho de la máxima gravedad. Deja en claro que se sustrajo información del debate público justo en el momento en que era más necesaria, en función de validar una postura absolutamente subordinada a los designios del Gobierno de turno», dice Insunza. «Eso no corresponde a un servicio de carácter autónomo y técnico, ni responde a su tradición histórica».

El Desconcierto envió los antecedentes del caso y un cuestionario de cinco preguntas al SII, en el que se consultó sobre la responsabilidad de Fernando Barraza, director del organismo, y la justificación para haber editado el texto de Jorratt, además de las razones para no realizar un nuevo análisis que determine quiénes, actualmente, aprovechan las franquicias tributarias. Desde el servicio, sin embargo, respondieron genéricamente que la edición al informe de Jorratt responde a un ejercicio de estandarización de los documentos que publica el organismo y que no es posible actualizarlo, pues resulta «materialmente complejo».

«El cambio en el informe de gasto tributario del 2005 es una decisión del área (de Estudios) que obedeció simplemente a una estandarización de los informes al formato actual resumido en el que se publica la serie», señalaron desde el organismo en su respuesta por escrito. «La estandarización permite disponer de la misma información para todos los períodos, lo que facilita el análisis y el aprovechamiento de las estadísticas oficiales por parte de analistas externos, universidades y centros de estudios, entre otros».

Para Evelyn Apeleo, vicepresidenta de ANEIICH, «era brutal la información que entregaba el análisis» de Jorratt.

«Uno se pregunta acá qué pasa con los valores de ética que nuestro servicio ha trabajado tan intensamente en el último tiempo. Existen normas sobre ocultamiento de información de documentos oficiales en la normativa vigente, la cual tendrá que ser estudiada por quien tenga el deber de evaluar esta información», dice la dirigenta gremial.

Michel Jorratt, antes de convertirse en director del SII y caer del mismo cargo por querellarse contra las empresas que financiaron irregularmente la política, trabajó en el departamento de Estudios de la institución y desde esa oficina se propuso analizar si las franquicias tributarias que existían en el país eran regresivas o progresivas. Es decir, si beneficiaban a todos los contribuyentes por igual o si un segmento de estos los acaparaba.

«Fueron hallazgos bien impresionantes, en el sentido que gran parte del gasto tributario estaba concentrado en el quintil de mayores ingresos», cuenta hoy Jorratt. «Particularmente, los beneficios del impuesto a la renta se concentraban en el 1% (más rico). Y eso también era muy fuerte».

-¿Lo sorprendieron esos hallazgos?

-Sí. Sospechábamos por el diseño de estos beneficios que estaban concentrados en los percentiles de mayores ingresos, pero igual fue impresionante constatar el nivel de concentración, sobre todo en los diferimientos asociados al FUT.

Jorratt dice que esa franquicia era, precisamente, la que más perjudicaba al erario fiscal. El FUT, o Fondo de Utilidades Tributarias, era un mecanismo que permitía a los contribuyentes postergar el pago de impuesto de las utilidades que no retiraran de sus sociedades o empresas, y que fue eliminado en la reforma tributaria de Michelle Bachelet. El problema de dicho mecanismo estaba en que se volvió una práctica que no necesariamente incentivaba la reinversión; sino que permitía la postergación permanente de las obligaciones tributarias. Fue así como el FUT llegó a acumular unos 250 mil millones de dólares, casi lo mismo que el PIB chileno.

Bachelet eliminó dicha norma, pero Piñera quiere reponerla en su proyecto de reforma tributaria. Es precisamente aquello lo que provoca molestia en los ex y actuales funcionarios del SII, pues el estudio de Jorratt era relevante para hacerse una idea de quiénes son los que aprovechan dicha franquicia y si es progresiva o no.

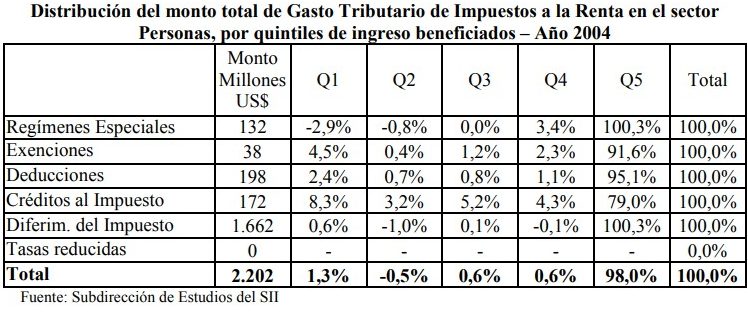

En el desaparecido análisis de 2005 de Jorratt, que El Desconcierto rescató y publica íntegramente (abajo de esta nota), se establece que el quintil 5, es decir, las personas de mayores ingresos del país, concentra la mayor parte de los beneficios tributarios. En 2004, por ejemplo, el Estado debió recaudar 1.662 millones de dólares por impuesto a la renta adicionales, pero al emplear el FUT, que en el cuadro de abajo se representa como «diferimiento de impuesto», ese dinero quedó en manos de privados.

¿De qué privados se trata? Esencialmente, de los que pertenecen al quintil 5. Es decir, del 20% de la población con mayores ingresos.

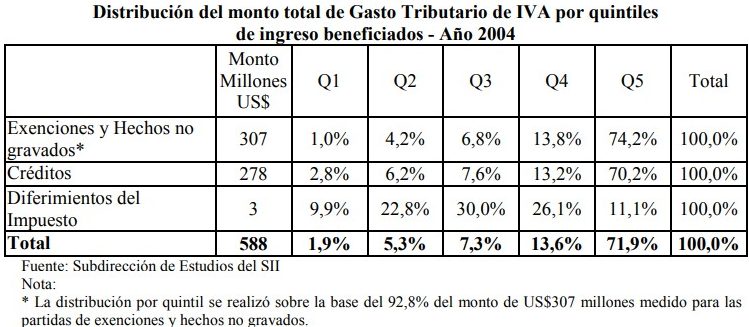

Jorrat también analizó el efecto de las franquicias tributarias en el IVA, ese impuesto transversal que todos los chilenos y chilenas pagan. Pero el IVA, al igual que otros gravámenes, tiene franquicias. En 2005 el SII se preguntó quiénes aprovechaban esas franquicias y la respuesta nuevamente fue evidente: los sectores más acomodados del país (ver imagen).

Informe original del SII:

Informe cercenado: