Perder la casa por estudiar: Mujer acusa que banco remató y compró su vivienda por no pagar su deuda del CAE

Por: Sebastián Reyes

| Publicado: 07.11.2020

Imagen referencial | Fotografía de Agencia Uno

Imagen referencial | Fotografía de Agencia Uno

«Esto es terrible porque hay mucha gente que no habla, que no reclama, que puede estar pasando por el mismo caso y que no tiene nada que hacer, que no sabe donde dirigirse, porque no hay ninguna entidad pública que nos guíe. Existe ese vacío de que por adquirir un ‘beneficio’, porque así nos vendieron el CAE, salí perjudicada con mi vivienda, que jamás fue mi intención no pagarla», reclama Dominique Fonseca a El Desconcierto, agregando que este último tiempo ha vivido una terrible incertidumbre, sabiendo que cualquier día pueden llegar a desalojarla, dejándola en la calle junto a sus hijos.

Desde hace más de dos años, Dominique Fonseca Bustamante (32), estudiante de Peñaflor y madre de dos hijos, vive en la más absoluta incertidumbre debido a los problemas que le ha traído el haber estudiado en este país.

La mujer cuenta a El Desconcierto que luego de salir del colegio, entró a Dirección y Producción de Eventos en la Universidad del Pacífico, pero que solo pudo egresar y no titularse, porque su papá dejó una deuda en la universidad. Ella, al no saber de esta deuda, ya había tomado el Crédito con Aval del Estado (CAE) en el año 2007, con 19 años de edad, y cuando le quedaba un año y medio de carrera.

«A los dos años comenzaron a cobrarme el CAE, pero el 2015 me quedé sin trabajo y no pude seguir pagándolo», relata Fonseca, quien obtuvo este «beneficio» del Estado a través del banco Scotiabank, mismo lugar donde sacó su crédito hipotecario en 2013. Grave error, según lo que se percató años más tarde la estudiante.

Cuando Dominique se quedó sin trabajo, le quiso dar prioridad a la vivienda, pero se encontró con que el pago de su crédito hipotecario estaba bloqueado. La razón: habían tomado su deuda del CAE como crédito de consumo, por lo que la entidad bancaria tenía la potestad de no dejarla pagar su casa hasta que no cancelara su deuda por estudiar.

No solo eso. Esta ni siquiera era su deuda por estudiar, como pudo comprobar años más tarde la misma Fonseca, si no que se trataba de gastos administrativos e intereses, ya que Scotiabank había cobrado el aval del Estado, por lo que el fisco le canceló lo adeudado por los estudios de la «beneficiada», quedándole por pagar al privado un monto de poco más de dos millones de pesos.

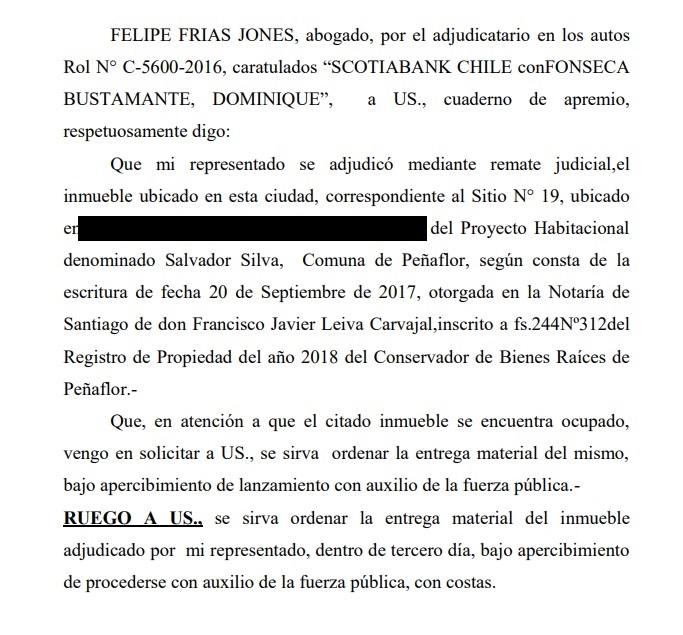

¿Qué pasó? La mujer acusa que, por estos dos millones de pesos, no pudo pagar las cuotas de su vivienda y el banco finalmente remató su casa. Fue el mismo Scotiabank el que se adjudicó el inmueble, y en la actualidad es el dueño de la propiedad.

«Antes del remate de la vivienda, tampoco me dejaron repactar la deuda de la casa, siempre me daban distintas razones y excusas, como que llevaba pagando muy poco tiempo el crédito y cosas por el estilo. Fueron muchos trámites engorrosos, no me dieron ninguna posibilidad de poder negociar la deuda, aparte yo pague el pie con subsidio, mi casa es vivienda social», explica la angustiada madre.

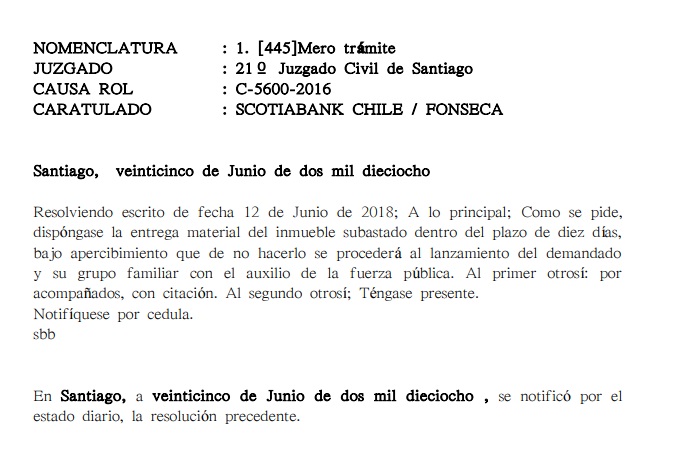

«Luego se emitió la orden de desalojo, en junio de 2018, mientras yo apelaba al banco y hacía distintos trámites», expone Fonseca, quien cuenta que pudo evitar que la sacaran de su casa yendo a declarar a la comisión que investigaba el CAE en aquella época, desde donde mandaron una carta al banco para evitar que perdiera su vivienda.

«El desalojo se evitó, pero está activo hasta ahora», dice la afectada, agregando que ha sido muy complejo vivir desde ese momento en la incertidumbre de si a la mañana siguiente aún tendrá un techo donde dormir con sus hijos.

Ante la desesperación de perder su casa, Dominique acudió al partido político social de Roxana Miranda, ANDHA Chile, constituido en 2015 y disuelto en 2018, el cual surgió como colectividad desde la Asociación Nacional de Deudores Habitacionales.

«Ella (Miranda) habló con el gerente del banco y llegaron a un acuerdo de que yo necesitaba tener un respaldo o un piso para adquirir la casa, entonces se habló del subsidio del Ministerio de Vivienda y Urbanismo (MINVU)», sostiene Fonseca.

La solución, aparentemente, era que el MINVU le diera un subsidio de asignación directa, para que ella pudiera negociar con el banco que le devolvieran su casa, según lo que explica. «Pero para el MINVU no soy prioridad, yo tengo que estar en la calle para que me consideren como una urgencia. Ha sido terrible para mí todo este tiempo, yo vivo sola con los dos niños, no tenemos donde ir, y quieren que yo esté en la calle con los muebles para ayudarme», asegura la mujer.

Tras varios infructuosos trámites en el SERVIU y el MINVU, en marzo de 2020 la afectada cuenta que llegaron a sacarle fotos a la casa, «porque el banco la quiere tirar a remate público», afirma.

«No me dieron fecha porque después vino la pandemia. En marzo me enviaron un correo en que me daban 90 días para obtener respuesta del MINVU, pero después con la crisis sanitaria pasó un tiempo en que no insistieron. Y ahora que pasó la pandemia, el banco me contactó de nuevo la tercera semana de octubre, diciéndome que tengo que tener respuesta del minvu y que la esperaban hasta el viernes pasado, porque si no ya después se va a remate. Entonces, en cualquier minuto pueden llegar y sacarme», explica la estudiante.

«En la Superintendencia de Bancos me dijeron que no era ilegal pero que tampoco era ético, y con las agrupaciones de deudores del cae llegamos a la conclusión de que no se puede sacar el CAE en el mismo banco donde se saca el crédito hipotecario», señala Fonseca, quien ya no sabe a quien recurrir para no perder su vivienda, y asegura que no es la única que se encuentra en esta situación de abandono por un Estado que se supone debía resguardar su derecho a estudiar.

«Esto es terrible porque hay mucha gente que no habla, que no reclama, que puede estar pasando por el mismo caso y que no tiene nada que hacer, que no sabe donde dirigirse, porque no hay ninguna entidad pública que nos guíe. Existe ese vacío de que por adquirir un ‘beneficio’, porque así nos vendieron el CAE, salí perjudicada con mi vivienda, que jamás fue mi intención no pagarla», reclama la mujer con una sensación de impotencia.

A raíz de la grave situación de Dominique Fonseca, El Desconcierto conversó con Mario Espinosa, abogado y gerente general de Grupo Defensa, quien asegura que el CAE tiene «un problema de legitimidad profundo».

«Hay mucha discusión sobre su naturaleza, su reglamentación, sobre las condiciones de cobro, sobre las sanciones por incumplimiento, etc. Dicho en resumen, el CAE, en términos de exigibilidad y cobranza, es igual a un crédito de consumo. Si un deudor del CAE deja de pagar, se comienza con la cobranza judicial, lo que implica embargo de bienes y el remate de estos», explica el legista.

«La forma de defenderse es en tribunales. Ya no hay discusión en general en tribunales, de que la acción ejecutiva que emana del pagaré donde se plasma el CAE puede prescribir como un crédito de consumo, pero aún existen bastantes casos de juicios de cobranzas iniciados por los no pagos del CAE», dice Espinosa, estableciendo que en este caso, el mayor problema es que Fonseca mantenía los dos créditos en la misma entidad.

«La cláusula de Garantía General permite que, ante eventuales morosidades de otros productos, el banco pueda bloquear el pago del crédito hipotecario porque se entiende que el incumplimiento afecta la garantía general. Entonces, a esta persona le remataron la propiedad en el juicio de cobranza del hipotecario. Es algo que se permite, podremos discutir si es ético, yo estimo que no. De hecho, la ley prohibió constituir esta garantía si el deudor no lo acepta expresamente», ilustra el abogado.

Además, Espinosa expone que, efectivamente, a pesar de que el banco cobre la deuda de la estudiante al Estado, puede quedar un remanente que deberá pagar el o la «beneficiaria». «Todos los productos crediticios no solo tienen el capital de la deuda si no que también tiene costos de administración y los intereses, adicionalmente a intereses moratorios, comisiones y seguros, por ejemplo. Entonces puede generarse una deuda que no queda cubierta con la garantía estatal, y el banco está en su derecho a cobrarlo», señala.

«Lo que no parece razonable es que esta persona, por una deuda de dos millones de pesos, pierda su casa. Esto podría haberse evitado con una asesoría legal oportuna», advierte el especialista en defensa de deudores.

Sobre el caso de Fonseca específicamente, Espinosa asegura que «si hay una orden de desalojo, eso significa que hay un nuevo dueño de la propiedad, por lo que el remate está finiquitado y ya no hay nada que hacer. Yo creo que lo que está haciendo el banco con lo del subsidio del MINVU es volver a venderle la casa a esta persona. Siendo dueño el banco, el banco puede hacer lo que quiera con la propiedad, y si le da la opción de recuperarlo o negociar de alguna manera, puede hacerlo, pero esto sería otorgarle otro crédito, porque el anterior ya está finiquitado».

«Es importante que los deudores se defiendan. Cuando a mi me notifican de una demanda por una deuda CAE, tengo cuatro días para defenderme o poner excepciones, lo que hace mucha diferencia. Lo normal es que una persona no pierda su casa por una deuda de dos millones de pesos, porque es totalmente desproporcionado», concluye el gerente general de Grupo Defensa.

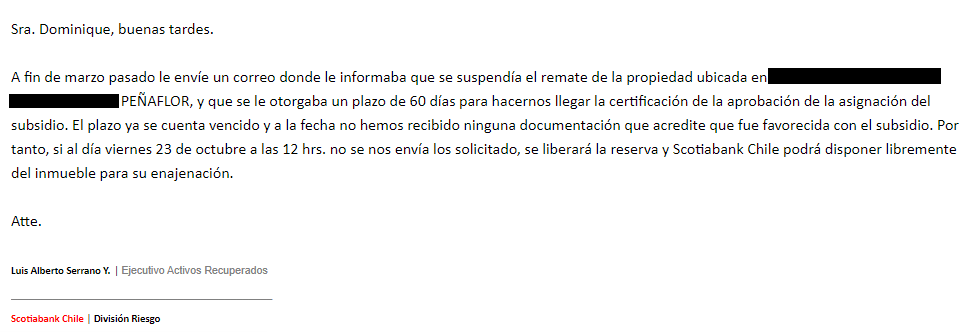

El Desconcierto se comunicó con Scotiabank para conocer su respuesta a estas acusaciones, sin embargo, desde la institución establecen que «la deuda CAE que la clienta mantiene con Scotiabank Chile no tiene ninguna relación ni incidió de forma alguna en que ella no pudiera pagar su crédito hipotecario».

«La vivienda fue rematada en agosto de 2017, producto del no pago de los dividendos siendo, ante la ausencia de otros postores, adjudicada por el Banco, conforme a la ley. Sin perjuicio de lo anterior, el Banco en ningún momento ha procedido al desalojo de la clienta y, por el contrario, durante estos años ha esperado y extendido en reiteradas ocasiones el plazo para que ella pueda acceder al subsidio que le permita pagar el valor de la vivienda, en todo o parte», aseguran desde el banco.

«Finalmente, a comienzos de octubre, el Banco extendió el plazo una vez más y ha estado en contacto con la clienta monitoreando el desarrollo de la situación, para ver si logra resolverla», argumentan. Este medio tuvo acceso al mail donde se contactan con Dominique para ponerla al tanto de la situación. Lo enviaron el día 20 de octubre, sosteniendo que si el día 23 del mismo mes no había respuesta, Scotiabank podría disponer en cualquier minuto del inmueble para su «enajenación».