Ordenan al Fisco devolver $3.500 millones a Walmart: La dura derrota del SII en tribunales

Por: Rubén Escobar Salinas

| Publicado: 01.08.2022

Walmart en EE.UU. (referencial) | FOTO: CC TaurusEmerald

Walmart en EE.UU. (referencial) | FOTO: CC TaurusEmerald

Tras seis años de batalla judicial, Walmart venció al Servicio de Impuestos Internos y el Estado deberá devolver $3.500 millones a la multinacional. Dos maniobras societarias de la empresa estuvieron en el centro del conflicto cuyo fallo es lapidario con el órgano recaudador. El SII debe ahora decidir si buscará un vuelco en tribunales superiores.

Luego de seis años de batalla judicial, Walmart se anotó una victoria en contra del Servicio de Impuestos Internos (SII) y consiguió que la justicia ordenara al organismo la devolución de más de $3.500 millones pagados en impuestos por la compañía.

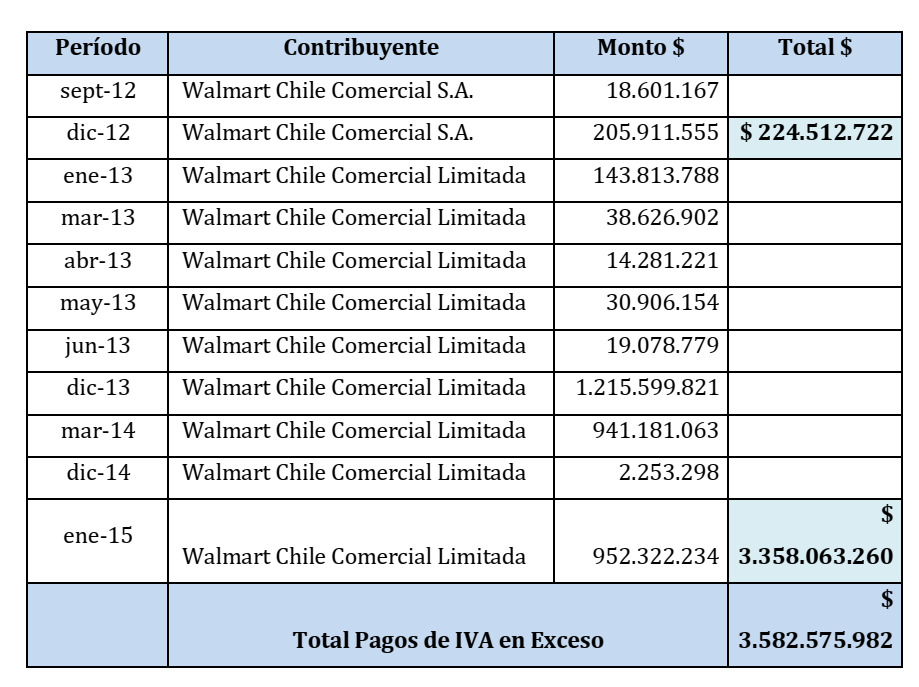

Todo comenzó en 2016, cuando la Dirección de Grandes Contribuyentes del SII rechazó el reclamo que hizo Walmart para que se le devuelvan tributos por $3.582.575.981. La empresa reclamaba dineros por el llamado “crédito fiscal” que genera el Impuesto al Valor Agregado (IVA), mecanismo que permite al contribuyente recuperar lo pagado por este concepto.

Pero la situación se complicó, ya que en el centro de la disputa se encuentra una maniobra societaria que la multinacional realizó a finales de 2012, donde fusionó dos sus empresas, lo que se transformó en un hecho crucial en la posterior controversia millonaria con el organismo recaudador.

La empresa argumentó que pagaron impuestos en exceso durante años a raíz de un mal cálculo del mencionado crédito fiscal. Pero el SII rechazó de plano esta interpretación y se negó a realizar el reembolso.

Recién el pasado miércoles 27 de julio un juez tributario dio su veredicto: El SII no fue capaz de imponerse en los tribunales y ahora, tras la derrota, deberá traspasar la millonaria cifra a la compañía dueña de los supermercados Lider.

Walmart realizó en 2016 una reclamación tributaria ante el Primer Tribunal Tributario y Aduanero de la Región Metropolitana para recuperar la millonaria cifra. En específico, Walmart solicitó la devolución de impuestos correspondientes a varios meses, entre 2012 y 2015.

La empresa argumentó que no registraron de forma oportuna una serie de facturas, lo que habría llevado a un mal cálculo del crédito fiscal al que presuntamente tenía derecho. Esa situación llevó a que existiera una diferencia entre dicho crédito fiscal declarado y lo que “correspondía de conformidad al impuesto realmente soportado”.

Es decir, el crédito a favor de la compañía multinacional, según su posición, debía ser mayor y, por lo tanto, pagaron impuestos extras por años.

Walmart detalló que “dicha diferencia no produjo diferencias en el pago de impuesto en la totalidad de los períodos señalados, pero sí influyó de forma relevante en la determinación del ‘remanente de crédito fiscal’ de dichos periodos”.

La compañía sostuvo que a raíz de los reclamos que hicieron internamente al organismo fiscalizador, antes de enfrascarse en una disputa judicial, los documentos que daban cuenta de dichas facturas estuvieron “a disposición permanente del SII”.

Tabla: Detalle de lo que Walmart habría pagado en exceso de impuestos.

Los argumentos del SII se centraron principalmente en dos hechos. Uno de ellos ocurrió en 2012, años antes de la reclamación, cuando la compañía norteamericana de supermercados decidió fusionar dos sociedades que mantenía en Chile: Walmart Chile Comercial Limitada absorbió a Walmart Chile Comercial S.A.

El segundo hecho sucedió un año antes de la acción judicial, en 2015, cuando una tercera sociedad, llamada Walmart Chile S.A., absorbió a su vez a Walmart Chile Comercial Limitada.

En base a esto el SII sostuvo que la devolución “resultaría improcedente por intentar deducirse créditos fiscales contenidos en facturas de otro contribuyente”. Es decir, la sociedad que ahora reclamaba los créditos, luego de las maniobras, ya no era la misma a la que le correspondían dichos dineros.

“El argumento bajo el cual se deniega la solicitud de devolución no apunta a la correcta o incorrecta declaración de IVA, en la cual se encuentra la motivación de fondo de la solicitud, sino expresamente a quien es el sujeto que lo solícita”, explicó el SII en el proceso. Para el órgano, “ambas empresas se fusionaron, despareciendo en dicha figura, la declarante de IVA original”.

La posición del SII se puede resumir de la siguiente forma: “(…) nos encontramos ante un contribuyente de IVA, quien erróneamente subdeclaró sus créditos fiscales, lo que derivó en una mayor determinación y pago de su impuesto (…)Luego, otro contribuyente, que correspondería a su continuadora legal, vino en solicitar la devolución de los diferenciales declarados y pagados por la declarante original”.

Es decir, la declaración de impuestos es de Walmart Chile Comercial Ltda., pero, luego de las fusiones, es Walmart Chile S.A. la que reclama. Para sustentar esto, aluden a que se trataría de un derecho de “carácter personalísimo”, que no puede ser transmitido.

El SII sostuvo que de acuerdo a las instrucciones e interpretaciones del propio Servicio, con respaldo de la jurisprudencia de los tribunales, “en materia de reorganizaciones empresariales, (…) solo pueden ser aprovechados o recuperados por el propio contribuyente que los ha generado, debido a su carácter personalísimo”.

Es decir, existiría una posición en el tiempo del SII respecto a este tipo de casos, lo que habría sido anteriormente ratificado por distintas decisiones judiciales. “El acto reclamado carece de fundamentos, obedece a una pretensión que no encuentra sustento en la normativa vigente ni en la interpretación histórica que ha dado la entidad fiscalizadora al tratamiento del remanente del crédito fiscal IVA”, agregó la entidad.

En la resolución emitida recién el pasado miércoles, el juez Luis Pérez Manríquez, del Primer Tribunal Tributario y Aduanero de la RM, desarmó la tesis del SII y acusó al organismo de traspasar la legalidad. En el proceso solo rindió pruebas Walmart, mientras que el órgano estatal trató de defender su posición.

“El Servicio de Impuestos Internos establece una posición sin dar mayores fundamentos, es decir, se limita prácticamente a declarar –sin argumentar– el contenido jurídico del IVA crédito fiscal”, cuestiona el fallo.

Sobre la teoría del “derecho personalísimo” que esgrimió el Servicio, afirma que este último “señala que es personalísimo pero no señala ninguna disposición legal en que se base”.

El tribunal también citó una parte de la doctrina donde “se plantea la hipótesis que conciben el IVA crédito fiscal como un derecho de crédito susceptible de ser traspasado a otras empresas”.

De igual manera, el juez citó un fallo de 2005 de la Corte Suprema en el que se dio un caso parecido, donde el tribunal consideró que “de aceptar la tesis del Servicio -rechazar la devolución por aplicación de los derechos personalísimos del crédito- se produciría un “enriquecimiento sin causa” para la administración tributaria”. Los caminos del SII se fueron cerrando.

Para el tribunal, la interpretación del SII solo se basa en su propia doctrina, pero “la calificación de un derecho o de un crédito como personalísimo solo la puede efectuar el legislador”.

“Se aprecia una limitación extralegal que se le pretende imponer a la reclamante como basamento de la negativa para proceder a la devolución que en derecho le asiste”, sentenció el juez Pérez.

De esta forma, se resolvió: “Dispóngase por el SII y quien resulte responsable, la devolución a WALMART CHILE S.A., R.U.T. Nº 76.042.014-K, correspondiente a los impuestos pagados en exceso ascendente a $3.582.575.981, más los reajustes que fuesen procedentes”.

El SII, ahora, deberá decidir si buscará continuar con la batalla judicial en los tribunales superiores con el objetivo de impedir el millonario pago a Walmart.